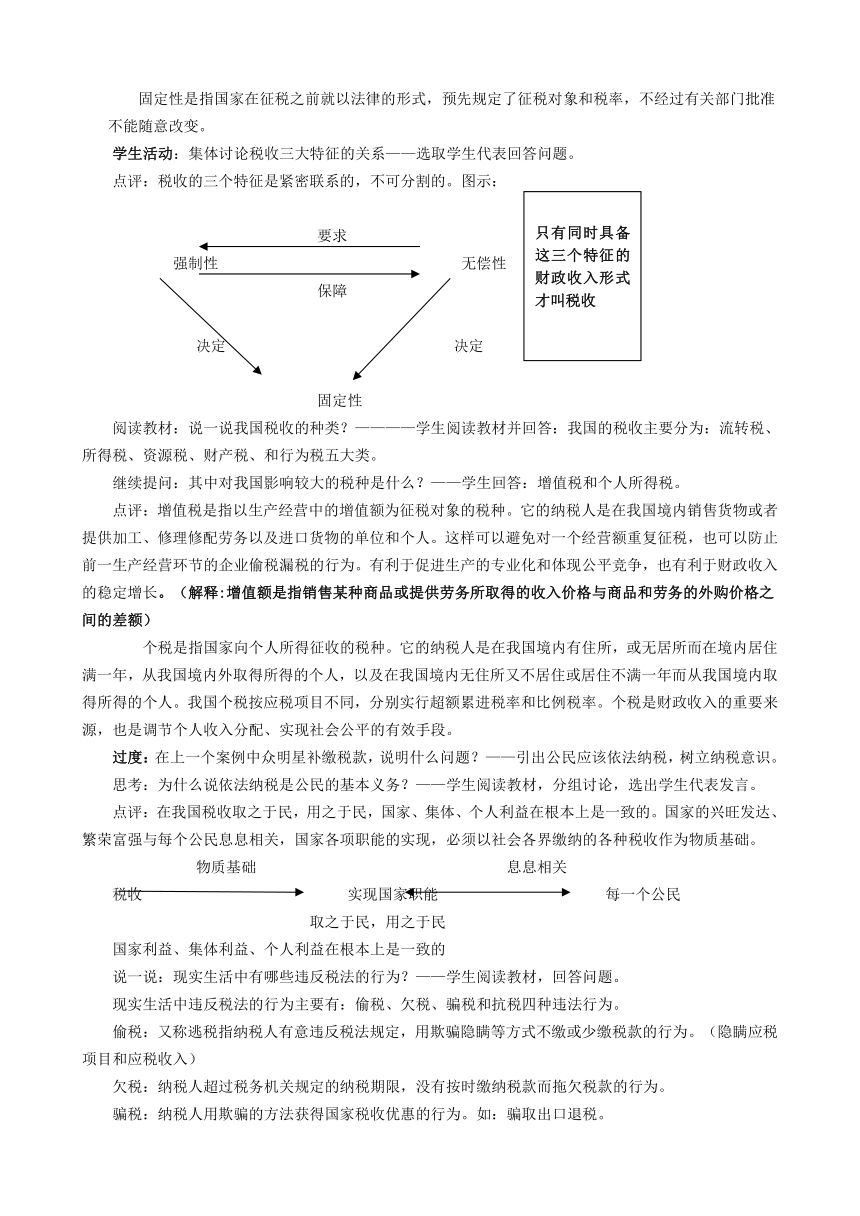

資源簡(jiǎn)介 一、 教學(xué)目標(biāo)以及考綱要求{一}、知識(shí)目標(biāo)1、識(shí)記稅收、稅收的基本特點(diǎn)、增值稅、個(gè)人所得稅。2、理解稅收基本特征之間的關(guān)系。(二)、能力目標(biāo)提高學(xué)生辨別比較能力,觀察分析問(wèn)題的能力,邏輯思維能力。(三)、情感、態(tài)度和價(jià)值觀目標(biāo)通過(guò)本框?qū)W習(xí),增強(qiáng)學(xué)生國(guó)家觀念,教育學(xué)生懂得依法納稅是公民的基本義務(wù),是愛(ài)國(guó)的具體表現(xiàn),偷稅、欠稅、騙稅和抗稅等行為是違法的,可恥的。二、教學(xué)重點(diǎn)和教學(xué)難點(diǎn)1、稅收的含義及其基本特征2、依法納稅是公民的基本義務(wù)三、教學(xué)過(guò)程:(一)、復(fù)習(xí)舊知識(shí):1.財(cái)政的作用。2.財(cái)政收入的主要來(lái)源——設(shè)計(jì)意圖引出本課教學(xué)內(nèi)容《稅收》(二)、說(shuō)文解字:稅——禾和兌。禾指農(nóng)產(chǎn)品,兌有送達(dá)之意。二字合在一起則為稅,指的是社會(huì)成員向國(guó)家送交農(nóng)產(chǎn)品。思考:1.通過(guò)對(duì)“稅”的解釋你能說(shuō)一說(shuō)我國(guó)古代稅收的基本來(lái)源和特征嗎?2.從字義上看,你能說(shuō)出來(lái)什么是稅收嗎?————學(xué)生閱讀教材,找出答案,并回答問(wèn)題。點(diǎn)評(píng)稅收的含義:主體 目的 憑借 依據(jù) 地位國(guó)家 實(shí)現(xiàn)國(guó)家職能 政治權(quán)利 法律 財(cái)政收入的基本形式案例:著名演員劉曉慶及其所辦公司涉稅案, ( http: / / www.21cnjy.com )已經(jīng)北京、上海和深圳市等地稅務(wù)機(jī)關(guān)調(diào)查終結(jié)。自1996年以來(lái),劉曉慶及其公司采取不列、少列收入,多列支出,虛假申報(bào),通知申報(bào)而拒不申報(bào)等手段,偷逃稅1 458.3萬(wàn)元。稅務(wù)機(jī)關(guān)已分別向劉曉慶及其所辦公司送達(dá)了稅務(wù)處理決定書(shū),除追繳稅款外,同時(shí)加收滯納金573.4萬(wàn)元。劉曉慶本人也因此案鋃鐺入獄。劉曉慶偷稅案曝光后,國(guó)內(nèi)眾多明星開(kāi)始補(bǔ)繳稅款。通過(guò)這則案例思考:稅收具有什么特征?————學(xué)生:閱讀教材,小組討論,并回答問(wèn)題:稅收具有強(qiáng)制性。點(diǎn)評(píng):稅收的強(qiáng)制性是指國(guó)家憑借政治權(quán)利強(qiáng)制征稅。納稅人必須依法納稅,稅務(wù)機(jī)關(guān)必須依法征稅。繼續(xù)思考:稅收還具有哪些特征?————學(xué)生回答:無(wú)償性和固定性點(diǎn)評(píng):無(wú)償性是指國(guó)家取得稅收收入,既不需要返還給納稅人,也不需要對(duì)納稅人直接付出任何代價(jià)。固定性是指國(guó)家在征稅之前就以法律的形式,預(yù)先規(guī)定了征稅對(duì)象和稅率,不經(jīng)過(guò)有關(guān)部門批準(zhǔn)不能隨意改變。學(xué)生活動(dòng):集體討論稅收三大特征的關(guān)系——選取學(xué)生代表回答問(wèn)題。點(diǎn)評(píng):稅收的三個(gè)特征是緊密聯(lián)系的,不可分割的。圖示:要求強(qiáng)制性 無(wú)償性保障決定 決定固定性閱讀教材:說(shuō)一說(shuō)我國(guó)稅收的種類?————學(xué)生閱讀教材并回答:我國(guó)的稅收主要分為:流轉(zhuǎn)稅、所得稅、資源稅、財(cái)產(chǎn)稅、和行為稅五大類。繼續(xù)提問(wèn):其中對(duì)我國(guó)影響較大的稅種是什么?——學(xué)生回答:增值稅和個(gè)人所得稅。點(diǎn)評(píng):增值稅是指以生產(chǎn)經(jīng)營(yíng)中的增值額為征稅 ( http: / / www.21cnjy.com )對(duì)象的稅種。它的納稅人是在我國(guó)境內(nèi)銷售貨物或者提供加工、修理修配勞務(wù)以及進(jìn)口貨物的單位和個(gè)人。這樣可以避免對(duì)一個(gè)經(jīng)營(yíng)額重復(fù)征稅,也可以防止前一生產(chǎn)經(jīng)營(yíng)環(huán)節(jié)的企業(yè)偷稅漏稅的行為。有利于促進(jìn)生產(chǎn)的專業(yè)化和體現(xiàn)公平競(jìng)爭(zhēng),也有利于財(cái)政收入的穩(wěn)定增長(zhǎng)。(解釋:增值額是指銷售某種商品或提供勞務(wù)所取得的收入價(jià)格與商品和勞務(wù)的外購(gòu)價(jià)格之間的差額)個(gè)稅是指國(guó)家向個(gè)人所得征收的稅種。 ( http: / / www.21cnjy.com )它的納稅人是在我國(guó)境內(nèi)有住所,或無(wú)居所而在境內(nèi)居住滿一年,從我國(guó)境內(nèi)外取得所得的個(gè)人,以及在我國(guó)境內(nèi)無(wú)住所又不居住或居住不滿一年而從我國(guó)境內(nèi)取得所得的個(gè)人。我國(guó)個(gè)稅按應(yīng)稅項(xiàng)目不同,分別實(shí)行超額累進(jìn)稅率和比例稅率。個(gè)稅是財(cái)政收入的重要來(lái)源,也是調(diào)節(jié)個(gè)人收入分配、實(shí)現(xiàn)社會(huì)公平的有效手段。過(guò)度:在上一個(gè)案例中眾明星補(bǔ)繳稅款,說(shuō)明什么問(wèn)題?——引出公民應(yīng)該依法納稅,樹(shù)立納稅意識(shí)。思考:為什么說(shuō)依法納稅是公民的基本義務(wù)?——學(xué)生閱讀教材,分組討論,選出學(xué)生代表發(fā)言。點(diǎn)評(píng):在我國(guó)稅收取之于民, ( http: / / www.21cnjy.com )用之于民,國(guó)家、集體、個(gè)人利益在根本上是一致的。國(guó)家的興旺發(fā)達(dá)、繁榮富強(qiáng)與每個(gè)公民息息相關(guān),國(guó)家各項(xiàng)職能的實(shí)現(xiàn),必須以社會(huì)各界繳納的各種稅收作為物質(zhì)基礎(chǔ)。物質(zhì)基礎(chǔ) 息息相關(guān)稅收 實(shí)現(xiàn)國(guó)家職能 每一個(gè)公民取之于民,用之于民國(guó)家利益、集體利益、個(gè)人利益在根本上是一致的說(shuō)一說(shuō):現(xiàn)實(shí)生活中有哪些違反稅法的行為?——學(xué)生閱讀教材,回答問(wèn)題。現(xiàn)實(shí)生活中違反稅法的行為主要有:偷稅、欠稅、騙稅和抗稅四種違法行為。偷稅:又稱逃稅指納稅人有意違反稅法規(guī)定,用欺騙隱瞞等方式不繳或少繳稅款的行為。(隱瞞應(yīng)稅項(xiàng)目和應(yīng)稅收入)欠稅:納稅人超過(guò)稅務(wù)機(jī)關(guān)規(guī)定的納稅期限,沒(méi)有按時(shí)繳納稅款而拖欠稅款的行為。騙稅:納稅人用欺騙的方法獲得國(guó)家稅收優(yōu)惠的行為。如:騙取出口退稅。抗稅:納稅人用暴力、威脅等手段拒不繳納稅款的行為。這幾種行為都是違法行為,作為中學(xué)生應(yīng)充分認(rèn)識(shí)到其危害性,應(yīng)予以堅(jiān)決的反對(duì),樹(shù)立依法納稅的意識(shí)。思考:作為公民應(yīng)如何樹(shù)立依法納稅的意識(shí)?——學(xué)生分組討論,并回答。點(diǎn)評(píng):(1)義務(wù)意識(shí):我們要依法納稅,自覺(jué)誠(chéng)信納稅(2)權(quán)利意識(shí): 增強(qiáng)監(jiān)督意識(shí)關(guān)注稅收的征管和使用批評(píng)和檢舉板書(shū)設(shè)計(jì):征稅與納稅稅收及其基本種類稅收的含義稅收的特征及其關(guān)系主要稅種2.依法納稅是公民的基本義務(wù).為什么違反稅法的行為權(quán)利意識(shí)樹(shù)立依法納稅的意識(shí):義務(wù)意識(shí)四、自我檢測(cè)(試試看,你準(zhǔn)行!)1、馬克思說(shuō):“賦稅是喂養(yǎng)政府的奶娘。”這說(shuō)明 ( )A.稅收的強(qiáng)制性、無(wú)償性和固定性是區(qū)別于其他財(cái)政收入形式的標(biāo)志B.稅收是取之于民、用之于民的C.財(cái)政收入是國(guó)家、政府實(shí)現(xiàn)其職能的物質(zhì)保證,而稅收是取得財(cái)政收入的最基本形式D.國(guó)家及其政府是賦稅制度的產(chǎn)物2、任何社會(huì)都不可缺少的諸如國(guó)防、治安 ( http: / / www.21cnjy.com )、消防等各種公共物品,單純依靠市場(chǎng)調(diào)節(jié)無(wú)法得到充分提供,必須通過(guò)政府宏觀調(diào)控加以解決。提供公共物品所需費(fèi)用的主要來(lái)源應(yīng)該是( )A.社會(huì)募捐 B.個(gè)人捐款 C.政府征稅 D.群眾集資3、全國(guó)各級(jí)機(jī)關(guān)積極貫徹國(guó)務(wù)院關(guān)于開(kāi)展集貿(mào)市場(chǎng)專項(xiàng)整治工作的指示,增強(qiáng)稅務(wù)稽查力度,查補(bǔ)稅款超過(guò)2000億元。這一事實(shí)說(shuō)明 ( )A.稅收是組織財(cái)政收入的基本形式B.無(wú)償性、固定性是稅收區(qū)別于其他財(cái)政收入形式的主要區(qū)別C.稅收具有強(qiáng)制性,靠國(guó)家政治權(quán)力強(qiáng)制征收D.欠稅是納稅人超過(guò)了納稅期限的行為4、國(guó)家征收個(gè)人所得稅 ( )A 有利于調(diào)節(jié)個(gè)人收入分配,實(shí)現(xiàn)社會(huì)公平 B 是我國(guó)財(cái)政收入的主要來(lái)源C 加重了人民的負(fù)擔(dān),影響了人民生活水平的提高D、有利于消除收入差距,實(shí)現(xiàn)共同富裕5、增值稅的最大特點(diǎn)是( )A合理調(diào)節(jié)消費(fèi)行為,間接引導(dǎo)投資流向 B調(diào)節(jié)經(jīng)濟(jì)的發(fā)展C避免重復(fù)征稅,有利于社會(huì)分工和生產(chǎn)專業(yè)化的發(fā)展D不受企業(yè)盈虧影響,保證財(cái)政收入穩(wěn)定6、某縣一集體煤礦,在4個(gè)月的時(shí)間 ( http: / / www.21cnjy.com )里,采取銷售不開(kāi)發(fā)票或少開(kāi)發(fā)票,不如實(shí)申報(bào)銷售收入等手段,其少報(bào)原煤銷售量2000噸,少繳稅款8000元。該煤礦的這種做法屬于 ( )A.偷稅 B.欠稅 C.騙稅 D.抗稅7、下列對(duì)依法納稅、誠(chéng)信納稅的認(rèn)識(shí)正確的是( )①這是公民的基本義務(wù) ②稅收是國(guó)家實(shí)現(xiàn)其職能的物質(zhì)基礎(chǔ)③是國(guó)家向公民提供服務(wù)的前提和保證 ④是公民愛(ài)國(guó)的具體表現(xiàn) ⑤是實(shí)現(xiàn)人民根本利益的保證A.①②③④ B.①③④⑤ C.①②③④⑤ D.①②④⑤8、財(cái)政部、國(guó)家稅務(wù)總局聯(lián)合發(fā)文: ( http: / / www.21cnjy.com )從2009年1月20日至12月31日,1.6升及以下排量乘用車將按5%征收車輛購(gòu)置稅(原車輛購(gòu)置稅統(tǒng)一稅率為10%)。這表明( )A.稅收具有法制性,不依相關(guān)法律法規(guī),不得隨意調(diào)整B.稅收具有無(wú)償性,國(guó)家機(jī)關(guān)必須強(qiáng)制征收C.稅收具有固定性,但我國(guó)財(cái)政部等國(guó)家機(jī)關(guān)有權(quán)依法調(diào)整D.稅收具有強(qiáng)制性,我國(guó)財(cái)政部等國(guó)家機(jī)關(guān)依法強(qiáng)制征收9、現(xiàn)在,越來(lái)越多的個(gè)人在網(wǎng)上開(kāi)店和購(gòu)物,但 ( http: / / www.21cnjy.com )是很少有人為網(wǎng)上交易繳稅。按照稅法規(guī)定,不管通過(guò)何種方式,只要發(fā)生交易行為就得繳稅。稅法規(guī)定的繳稅條件表明稅收 ( )A.可以增加國(guó)家財(cái)政收入 B.具有用之于民的本質(zhì)屬性C.具有強(qiáng)制性的基本特征 D.可以保證調(diào)控政策的實(shí)施10、財(cái)政部于2009年6 ( http: / / www.21cnjy.com )月再次提高我國(guó)部分商品的出口退稅率,這是自2008年8月以來(lái)第七次大范圍提高出口退稅率,相比此前的6次上調(diào),這次覆蓋商品范圍更廣。對(duì)此,下列認(rèn)識(shí)正確的是 ( )A.這是國(guó)家擴(kuò)大內(nèi)需的重要舉措 B.這違背了稅收的固定性特征C.表明稅收是調(diào)節(jié)個(gè)人收入分配的有效手段 D.表明稅收是調(diào)節(jié)經(jīng)濟(jì)的重要杠桿11、在現(xiàn)實(shí)的社會(huì)經(jīng)濟(jì)生 ( http: / / www.21cnjy.com )活中,我們會(huì)經(jīng)常碰到這樣的情景:購(gòu)買商品時(shí)候,當(dāng)消費(fèi)者向商家索要發(fā)票時(shí),消費(fèi)者就要多付錢;如果不需要發(fā)票,則可以享受到一定的打折優(yōu)惠。商家的行為是 ( )A.是一種偷逃國(guó)家稅款的行為 B.是一種抗稅行為C.最終有利于消費(fèi)者 D.是騙稅行為,應(yīng)受到法律制裁12、從2009年1月1日起,我國(guó)開(kāi)征 ( http: / / www.21cnjy.com )燃油稅,形成“多用油多負(fù)擔(dān),少用油少負(fù)擔(dān)”的機(jī)制,同時(shí)取消公路養(yǎng)路費(fèi)等六項(xiàng)收費(fèi)。稅收區(qū)別于公路養(yǎng)路費(fèi)的主要標(biāo)志是( )A.稅收具有強(qiáng)制性、無(wú)償性和固定性的特征 B.稅收是公平社會(huì)負(fù)擔(dān)的重要手段C.稅收是為公共目的向政府支付的貨幣 D.稅收的開(kāi)征要依照法律規(guī)定執(zhí)行13、面對(duì)國(guó)際金融危機(jī),國(guó)家采取了多項(xiàng) ( http: / / www.21cnjy.com )措施進(jìn)一步擴(kuò)大內(nèi)需,刺激消費(fèi),有專家建議將個(gè)人所得稅的起征點(diǎn)由現(xiàn)行的2 000元提高到3 000元,原則上得到全國(guó)人大常委會(huì)的認(rèn)可,可望擇機(jī)實(shí)行。到時(shí),月薪7 500元的職工實(shí)際少繳多少稅款 ( )附:個(gè)人工資薪金所得稅率級(jí)數(shù) 全月應(yīng)納稅所得額 稅率%1 不超過(guò)500元的部分 52 超過(guò)500元至2 000元的部分 103 超過(guò)2 000元至5 000元的部分 154 超過(guò)5 000元至20 000元的部分 20A.725元 B.550元 C.1 000元 D.175元14、隨著經(jīng)濟(jì)發(fā)展和人民生活水平提 ( http: / / www.21cnjy.com )高,我國(guó)石油的對(duì)外依存度逐年提高,目前已達(dá)到50%。我國(guó)石油利用效率低、單耗水平高、浪費(fèi)現(xiàn)象嚴(yán)重。目前大城市80%以上的一氧化碳、40%以上的氮氧化物,來(lái)自機(jī)動(dòng)車尾氣排放,燃油污染也日益嚴(yán)重。我國(guó)高油耗、大排量汽車發(fā)展迅速,而小排量、節(jié)能環(huán)保型汽車因發(fā)展環(huán)境不利而受阻。其重要原因之一是在成品油價(jià)稅費(fèi)環(huán)節(jié)上缺少有效的手段,以引導(dǎo)公眾的消費(fèi)行為,購(gòu)買、使用節(jié)能環(huán)保汽車。為此,我國(guó)適時(shí)進(jìn)行了費(fèi)稅改革,決定從2009年1月1日起開(kāi)征燃油稅。從經(jīng)濟(jì)生活角度簡(jiǎn)要說(shuō)明開(kāi)征燃油稅對(duì)我國(guó)經(jīng)濟(jì)發(fā)展的積極作用。答案CCCAC ACCCD AAD14、答案 (1)稅收具有固定性的特征,開(kāi)征燃油稅,有利于理順稅費(fèi)關(guān)系,公平社會(huì)負(fù)擔(dān),形成“多用油多負(fù)擔(dān),少用油少負(fù)擔(dān)”的機(jī)制。(2)開(kāi)征燃油稅有利于人們樹(shù)立科學(xué)的消費(fèi)觀,合理消費(fèi),促進(jìn)節(jié)能減排、環(huán)境保護(hù)。(3)消費(fèi)對(duì)生產(chǎn)具有反作用。燃油稅的開(kāi)征還有利于小排量和節(jié)能環(huán)保汽車的發(fā)展,促使汽車產(chǎn)業(yè)優(yōu)化升級(jí)。只有同時(shí)具備這三個(gè)特征的財(cái)政收入形式才叫稅收 展開(kāi)更多...... 收起↑ 資源預(yù)覽 縮略圖、資源來(lái)源于二一教育資源庫(kù)

資源預(yù)覽

資源預(yù)覽

資源預(yù)覽

資源預(yù)覽